ATIPA

Défiscalisation Investissement

Défiscalisation Investissement

ATIPA Défiscalisation

Vous recherchez un professionnel de la Défiscalisation, de la

réduction d'impôts, pour vous constituer un capital ou préparer

votre retraite ?

Faites appel au premier Gestionnaire de Patrimoine

spécialiste de l'investissement immobilier et financier.

Vous êtes : / Accueil / /

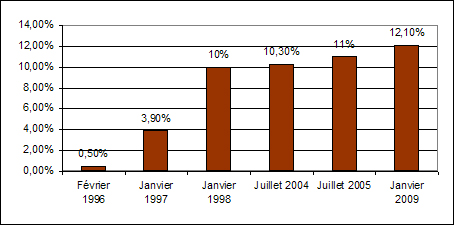

L'impôt global concernant la CSG (8,2%), la CRDS (0,5%) et les prélèvements sociaux et additionnels (3,40%) sur les revenus fonciers et de placement est de

12,1% pour l'année 2009

Ils ont évolué comme suit depuis leur création :

CSG

Revenus soumis à la CSG au taux de 8,2 % :

- les revenus fonciers,

- les revenus des locations meublées non professionnelles,

- les revenus des capitaux mobiliers non soumis à prélèvement libératoire,

- les plus values sur biens meubles et immeubles, les plues values, gains en capital et profits,

- les rentes viagères constituées à titre onéreux,

- les revenus de l'épargne salariale,

- les produits de placement soumis à prélèvement libératoire (exemples : bons du Trésor, obligations, titres de créances négociables),

- certains produits de placement exonérés d'impôt sur le revenu (exemples : plans et comptes d'épargne logement, assurance vie, plans d'épargne populaire, plans d'épargne en action, plans d'épargne retraite, capital risque).

CRDS

La CRDS est prélevée à la source par application d'un taux de 0,50% sur le revenu brut, quel que soit le revenu concerné.

Les revenus du patrimoine assujettis à l'impôt sur le revenu, y compris certains revenus exonérés de la contribution sociale généralisée (CSG), sont soumis à la CRDS :

La CRDS est aussi prélevée sur les revenus de placement tels que :

Les revenus du patrimoine assujettis à l'impôt sur le revenu, y compris certains revenus exonérés de la contribution sociale généralisée (CSG), sont soumis à la CRDS :

- les revenus fonciers,

- les rentes viagères constituées à titre onéreux,

- les revenus de capitaux mobiliers,

- les intérêts et plus values des actions et placements.

La CRDS est aussi prélevée sur les revenus de placement tels que :

- les obligations,

- les Sicav,

- les fonds communs de placement et titres d'emprunts négociables.

CSG / CRDS et autres revenus

Bien sûr, la CSG / CRDS s'applique à bien d'autres revenus, notamment les salaires. Pour plus de détails, consultez nos pages spécifiques CSG et CRDS.

En savoir + :

- : Le projet de loi de finance 2010 se précise : pourcentage de réduction d'impôt e ...

- : En 2008 et 2009, la valeur des biens (mobiliers et immobiliers) détenus par les ...

- Baisse des loyers : ce qui change pour les investisseurs locatifs : ...

- : Le succès du dispositif Scellier incite les établissements à se positionner sur ...

- : Retrouvez, sur le site des Echos, les prix de l'immobilier en 2008, et estimez a ...

- Toutes les actualités

ATIPA GROUP

55, rue Porte aux Saints

78200 Mantes-la-Jolie

Contactez Défiscalisation Atipa

DEMANDE ETUDE PATRIMONIALE

Réalisation Clouderial - Software in Cloud

55, rue Porte aux Saints

78200 Mantes-la-Jolie

Contactez Défiscalisation Atipa

DEMANDE ETUDE PATRIMONIALE

Réalisation Clouderial - Software in Cloud

contact [at] atipagroup.com

Découvrez les autres services sur les sites Atipa Group

Rachat de créditRachat de crédit consommation

Rachat de crédit immobilier

Rachat de crédit FICP

Prêts immobiliersCourtier en Prêt immobilier

Courtage en Prêt amortissable

Projet Immobilier et Prêt

Prêts hypothécairesCrédits hypothécaires

Viagers hypothécaires

Prêts hypothécaires rechargeables