Défiscalisation Investissement

Vous recherchez un professionnel de la Défiscalisation, de la

réduction d'impôts, pour vous constituer un capital ou préparer

votre retraite ?

Faites appel au premier Gestionnaire de Patrimoine

spécialiste de l'investissement immobilier et financier.

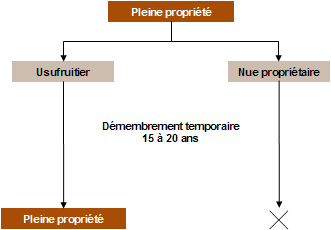

L’usufruit est utilisé dans de nombreux montages immobiliers et patrimoniaux. Ici, la particularité réside dans le montage d’opérations avec un bailleur social, qui pratiquera l’usufruit pendant une durée minimale de quinze ans.

Dans le cadre d'un investissement locatif en démembrement, l'nvestisseur acquiert la nue-propriété d’un bien immobilier. L’usufruit étant en parallèle acheté par un bailleur institutionnel qui perçoit les revenus pendant toute la durée du démembrement.

En achetant la nue-propriété, l’investisseur achète le droit de devenir propriétaire de ce bien à l’issue d’une période déterminée (cf. l'aspect juridique du démembrement pour plus de détails).

Les avantages de ce démembrement sont nombreux car l'investisseur

- transfère l’ensemble des aléas locatifs (loyers impayés, vacances) et des charges d’entretien inhérents à cet investissement

- renonce à la perception de loyers pendant la période de démembrement en contrepartie d’une remise sur le prix de vente pouvant aller jusqu’à 50 %

- bénéficie d’une exonération de fiscalité sur le bien pendant toute la durée du démembrement : pas d’impôt sur le revenu ni d’impôt de solidarité sur la fortune. Devenu plein propriétaire, il est exonéré de plus-value à 15 ans.

Avec le démembrement, l'investisseur bénéficie donc d’un effet de levier optimisé qui consiste à payer et à rembourser 50 à 60% du prix du bien, pendant qu’il se valorise sur 100% de sa valeur.

- Recherche de complément de retraite à terme,

- Pour les personnes disposant de revenus fonciers et/ou à l'ISF: optimisation de leur situation fiscale,

- Recherche de plus-value.

L’usufruitier est un donc un professionnel de la gestion locative qui présente les meilleurs gages de pérennité assurant ainsi la sécurité des investisseurs.

- il y a concomitance automatique entre l’échéance des baux consentis au locataire par l’usufruitier et l’échéance de l’usufruit temporaire,

- le nu-propriétaire a la faculté, 6 mois avant l’extinction de l’usufruit, de donner congé au locataire pour vendre ou occuper son bien,

- l'usufruitier doit obligatoirement proposer un logement de substitution au sein de son parc locatif, au locataire devant partir et relevant toujours des plafonds sociaux de ressources.

Le nu-propriétaire a alors le choix entre :

- vendre le bien

- reprendre le bien pour y habiter

- louer le bien

Voir aussi :

- Investissement Locatif

- Investissement EHPAD

- LMNP 2009

- Monuments historiques

- En savoir plus sur investissements immobiliers

- : Le projet de loi de finance 2010 se précise : pourcentage de réduction d'impôt e ...

- : En 2008 et 2009, la valeur des biens (mobiliers et immobiliers) détenus par les ...

- Baisse des loyers : ce qui change pour les investisseurs locatifs : ...

- : Le succès du dispositif Scellier incite les établissements à se positionner sur ...

- : Retrouvez, sur le site des Echos, les prix de l'immobilier en 2008, et estimez a ...

- Toutes les actualités

55, rue Porte aux Saints

78200 Mantes-la-Jolie

Contactez Défiscalisation Atipa

DEMANDE ETUDE PATRIMONIALE

Réalisation Clouderial - Software in Cloud

contact [at] atipagroup.com

Découvrez les autres services sur les sites Atipa Group

Rachat de créditRachat de crédit consommation

Rachat de crédit immobilier

Rachat de crédit FICP

Prêts immobiliersCourtier en Prêt immobilier

Courtage en Prêt amortissable

Projet Immobilier et Prêt

Prêts hypothécairesCrédits hypothécaires

Viagers hypothécaires

Prêts hypothécaires rechargeables